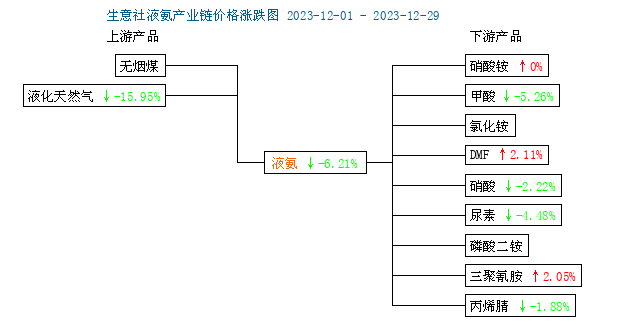

12月,国内氨市走势起伏,山东地区月初冲高,月中高位徘徊,月底大幅回落。据本站商品行情分析系统,截止29日,山东地区液氨月跌幅在6.21%,但振幅超过11%。目前山东地区液氨主流价格在3400-3700元/吨。

供应端来看,进入12月,市场经历了供应有紧张到宽松的转变过程。月初装置减产,北方部分地区环保检查,短期内造成装置出氨量减低,供应收紧导致氨市上涨。具体来看,山东地区装置受环保影响,多套装置集中检修。叠加山西地区部分临时故障,下游尿素装置减量,导致厂家限产,整个北方地区供应紧张的压力增加。月中装置处于陆续恢复中,市场处于累库阶段。临近月底,随着部分装置复产;叠加,联产企业尿素转液氨,导致氨量短期激增。由于下游采购量减少,大厂放氨量增加。供应压力持续上升,厂家降价出货,市场跟跌。

需求端,液氨下游需求乏力,农业需求季节性影响下,陷入低迷,工业需求跟进乏力。主要下游产品尿素、氯化铵、磷酸二铵均有不同程度的跌幅。尿素跌幅近5%,,尤其是氯化铵跌幅近9%。需求不振是制约上游液氨价格的重要因素。

成本端,上游来看,煤炭震荡,天然气价格大幅下挫,跌幅达15.95%,成本面支撑相对薄弱,加剧了西南气头氨企降价出货的力度,同时也导致全国范围内放氨量的增加,进一步对北方地区带来冲击。

后市预测:

本站分析师认为,供应端来看,目前天气影响下,部分氨企装置仍有关*停,后期不排除开工的可能,后期氨量或继续增加。后期供应仍相对充裕为主。需求面多空交织,农业需求不振,但受天气影响的肥料企业或后期开工率提升,也会增加液氨的需求。但工业需求进展缓慢,总体需求提升不大。综合考虑,近期的液氨或受供应过剩影响继续探寻下方空间,后期需继续观察企业开工情况和下游肥料工厂复工进度。

(文章来源:本站)

原文链接:http://www.daolie.cn/hangqing/31214.html,转载和复制请保留此链接。

以上就是关于12月液氨冲高回落 短期供需利空或难好转全部的内容,关注我们,带您了解更多相关内容。

以上就是关于12月液氨冲高回落 短期供需利空或难好转全部的内容,关注我们,带您了解更多相关内容。