2023年LNG价格走势

据本站数据显示,截止12月31日,国内液化天然气均价为5510元/吨,较1月1日均价6176元/吨,2023年国内液化天然气价格下跌幅度为10.78%。年内最高值为11月30日6646元/吨,年内最低值为6月5日3520元/吨。

2023年LNG行情分析

2023年上半年国内液化天然气价格震荡下跌。

第一季度。1月国内液化天然气价格大幅下跌后快速上涨。春节前下游需求减弱,市场排库心态增加。春节后交通恢复顺畅,下游补货需求增加,液化天然气价格迅速上涨。2月上旬,节后市场全面复工,场内供应增加,国内雨雪天气交通受阻,液厂降价销售。2月中旬,原料气价格上调,成本助推下,国内液价上涨。3月国内气温逐渐回升,液化天然气市场需求减少。部分下游企业停工减产,工业需求减少,液化天然气价格持续下跌。

第二季度。4月国内液化天然气价格涨跌互现。四月中旬,下游补货需求增加,液化天然气价格止跌上涨。原料气价格上调,成本端支撑利好。5月国内液化天然气价格震荡下跌。市场供大于求,场内成交乏力,液厂排库意愿强烈,加上成本下滑,液化天然气价格持续走弱。6月部分液厂检修,市场供应减少。加上原料气价格上调,成本端支撑利好。随着国内多地高温天气来袭,需求增加,液化天然气开启连续上涨模式。

2023年下半年国内液化天然气价格震荡上涨。

第三季度。7月国内液化天然气价格先扬后抑。工厂检修增多,市场供应偏紧,加上成本支撑较好,下游补货增加,国内液价集体上行。随着工厂检修陆续复产,市场供应增加,液价下调。8月中上旬,原料气价格推动,国内液价上涨。8月下旬,部分检修液厂复工,市场供应增加,液价下跌。9月上旬,成本支撑利好,国内液化天然气价格大幅拉升。9月中旬,市场供大于求为主,液价开始回落。9月下旬,液位无压加局部管道检修,液化天然气价格再次上涨。国庆假期临近,月底液价再次回落。

第四季度。10月原料气价格上浮,成本支撑利好,液厂纷纷上调价格,海陆联合推涨。11月供暖期的到来,下游补库需求提升。在限气保供政策下,部分液厂减产运行,市场液位无压。11月下旬,原料气价格大幅上调,推动液价集体飙涨,部分液厂价格涨破7000元。12月上半月,原料气价格大幅下调,成本支撑减弱。国内多地雨雪天气来临,交通运输不畅,液厂排库心态强烈。12月下半月,原料气价格上调,推动液价上涨。降雪过后,交通流通顺畅,下游补库需求明显提升,液价连续上涨。

根据2023年月K柱图可以看出,2023年国内液化天然气年内最大涨幅为11月份,涨幅为29.3%。年内最大跌幅是3月份,跌幅为28.03%。

2024年LNG后市预测

国际行情

在地缘形势紧张影响下,2023年国际液化天然气价格震荡下跌,整体保持在较低水平。2023年,美国超越卡塔尔和澳大利亚成为全球最大的液化天然气出口国。2023年美国天然气价格总体也处于下跌走势,作为全球最大的液化天然气出口国,美国的天然气价格也影响着全球天然气行情。

供应情况

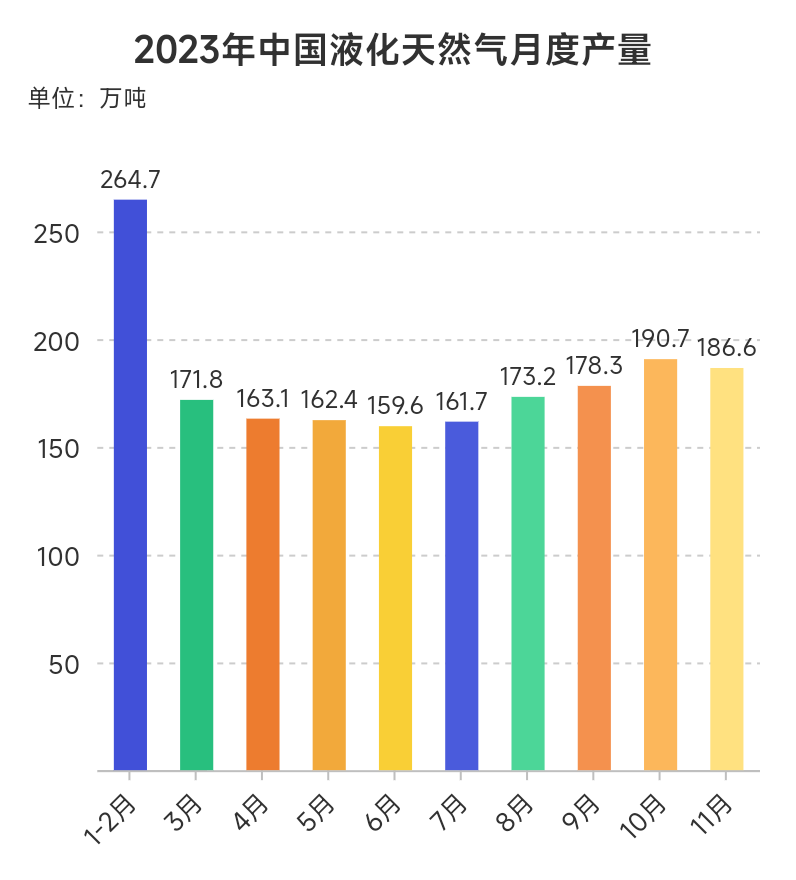

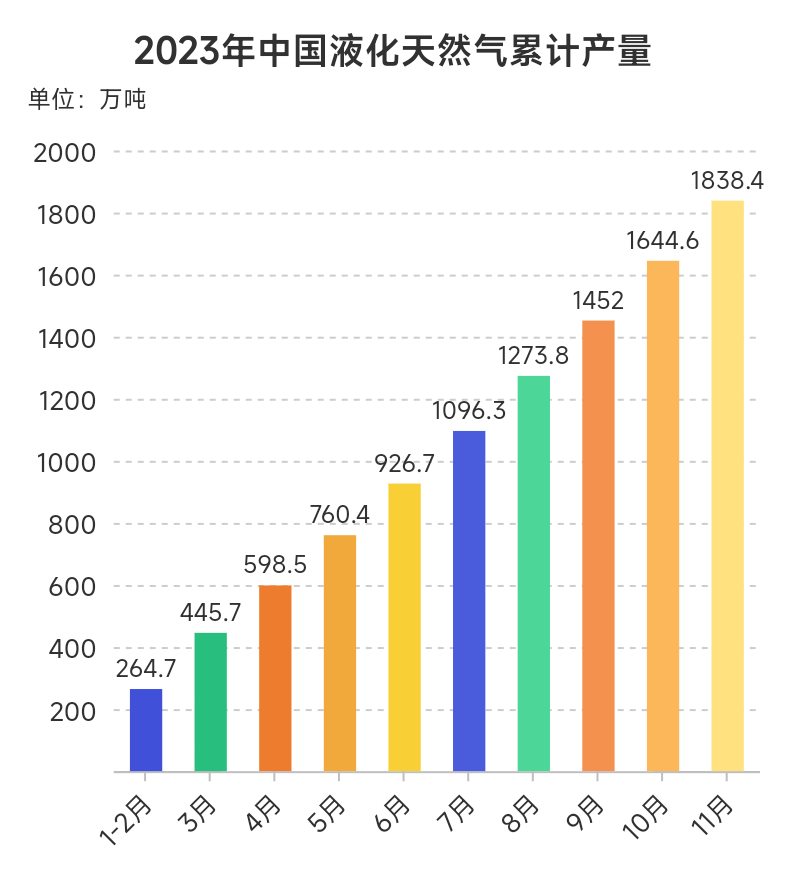

近年来,我国液化天然气产业发展迅速,产量逐年增长。从区域分布看,华北地区和西北地区是我国液化天然气主产地。2022年全国液化天然气累计产量为1742.7万吨,产量累计同比增长10.6%。2023年1-11月全国液化天然气累积产量为1838.36万吨,产量累计同比增长11.13%。液化天然气属于清洁能源领域,是我国近年来重点支持发展的产业,未来几年仍处于高速发展期。预计2024年我国产量会继续提升。

进出口情况

需求情况

液化天然气作为一种清洁,高效,低碳的能源,被越来越多的国家和地区接受和采用。随着居民生活水平的提高,更希望能用洁净的能源,我国液化天然气需求量也在增加。近年来我国液化天然气工业需求量大幅增加,工业领域已经成为驱动液化天然气需求增长的主要动力。总结

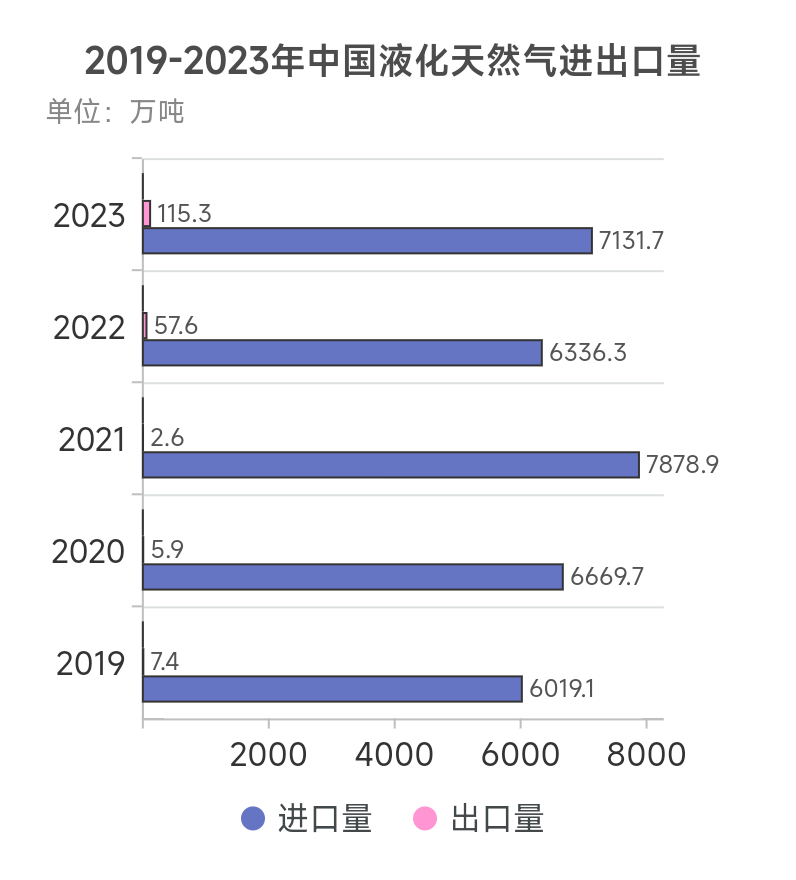

综上所述,我国液化天然气主要受天气情况,国际行情,原料气价格,市场供需和进出口情况等多方面影响,价格波动较大,不确定因素较多。2024年我国液化天然气市场需求会继续提升,产量和出口量也将会继续增加。预计2024年国内液化天然气市场宽幅震荡运行,11月国内供暖季需求激增,将会是全年价格高点。

(文章来源:本站)

以上就是关于2023年国内液化天然气市场先抑后扬 2024年如何发展全部的内容,关注我们,带您了解更多相关内容。